Financiamento bancário x Cooperativismo

Habitacional

Neste capítulo irei me dedicar para

realizar uma comparação honesta entre ambos

os modelos de aquisição imobiliária. Tomando

como partida uma habitação simples no padrão

Minha Casa Minha vida. Atendendo às

necessidades mais básicas de uma família

brasileira.

O primeiro ponto a ser observado é

estrutura e localização do imóvel, este imóvel

tem dois quartos, sala cozinha e banheiro. E em

ambas as comparações têm seu valor avaliado

em cento-e-cinquenta-mil reais.

Baseando-se que este imóvel será

financiado pelo principal Banco para aquisição

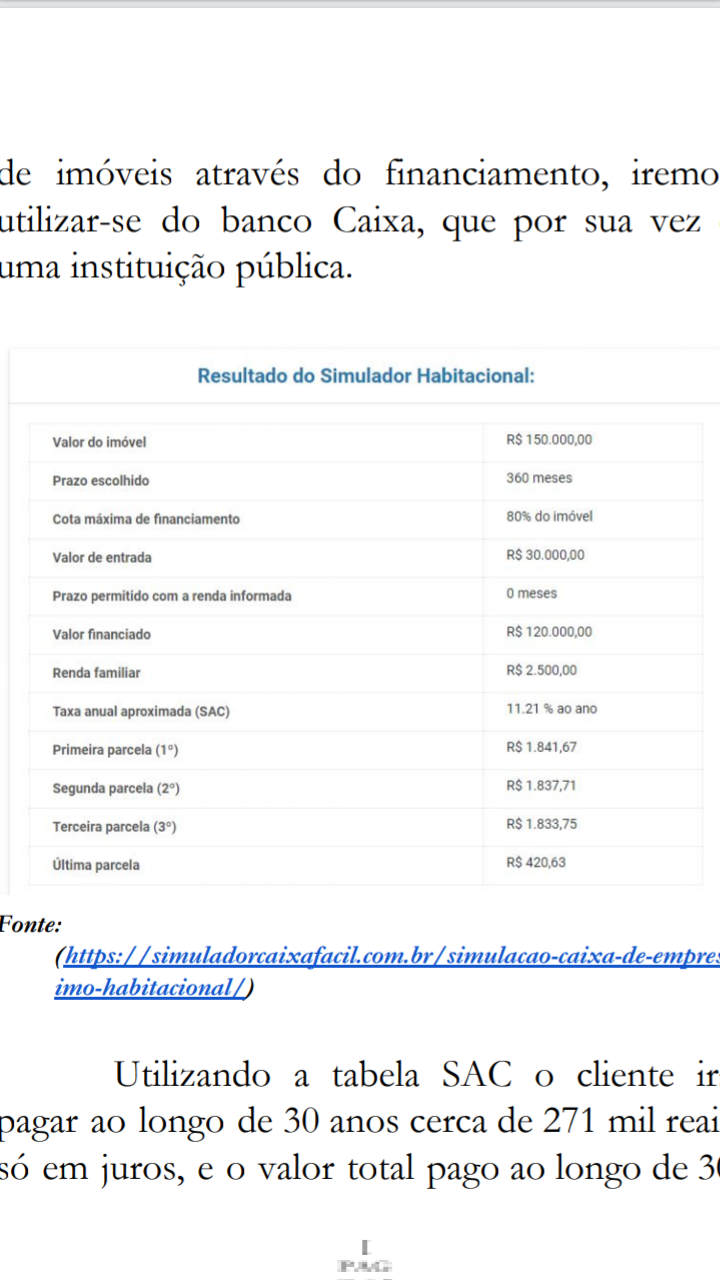

de imóveis através do financiamento, iremos

utilizar-se do banco Caixa, que por sua vez é

uma instituição pública.

Utilizando a tabela SAC o cliente irá

pagar ao longo de 30 anos cerca de 271 mil reais

só em juros, e o valor total pago ao longo de 30

anos será de 392.916,00. Esse valor seria

suficiente para pagar dois imóveis de 150 mil

reais e suficiente para comprar um bem material

de 92 mil reais. Mas a parte que mais preocupa

os brasileiros não é a alta taxa de juros praticada

pelo banco e nem a quantidade de parcelas a

serem pagas, afinal na mentalidade de quem está

fazendo um financiamento, a alegria de não

pagar mais aluguel é algo que acalma seus

corações. Ainda que nesta cálculo só me utilizei

das taxas do financiamento, e que ainda são

necessários pagar por documentação, entrega

das chaves que é a parte mais cara.

Agora vamos comparar com os

parâmetros do Cooperativismo, não pratica-se

juros, apenas há uma correção em relação ao

valor do imóvel que é calculado pelo Índice

Nacional de Custo da Construção esse

índice é calculado pelo instituto Getúlio

Vargas. Além dessa correção também é

aplicado um seguro de vida obrigatório.

citados acima, um imóvel deste padrão

através do sistema de cooperativa

custaria em torno de 150 mil reais com

correção mensal do INCC. Nesse sistema

não há juros, desde que às parcelas

sejam pagas em dia, e não conta com

nenhum outro índice de reajuste de

parcelas. Sendo assim, um imóvel

adquirido através do sistema de

cooperativismo é cerca de 180% mais

barato.

Embora não seja o foco do

comparativo, além de mais barato o

sistema propõe moradias mais

sofisticadas por um preço acessível.

Além de todas essas desvantagens

ainda acredito que a maior barreira para

que o Brasileiro faça adesão ao

Financiamento é o Sistema de proteção

ao crédito, assim como em uma matéria

da Revista Veja do ano de 2019.

Cerca de 62 milhões de pessoas

estão com seus nomes restritos, para

usufruir de serviços de oferta de crédito,

grande parte das pessoas que estão

restritas, ainda não possuem um imóvel, e

muito provavelmente vão possuir,

buscando como fim para os meios o

financiamento.

Então sendo assim o

Cooperativismo mais uma vez se mostra

um sistema mais eficaz, para aquisição de

um imóvel sem pagar juros, ou sem

depender de comprovação de renda.

Comentários

Postar um comentário